2025年第二季度股票市场

今天分享的是:2025年第二季度股票市场

报告共计:17页

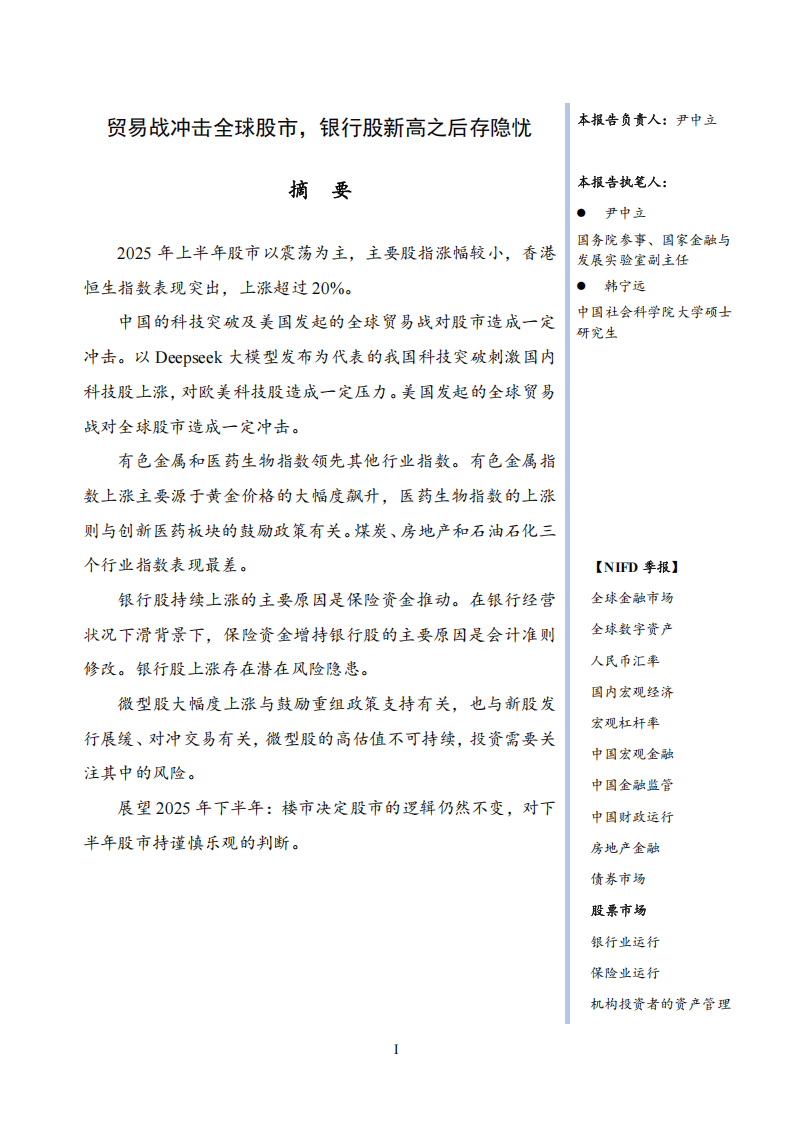

2025年上半年股市回顾:震荡中显分化,科技与政策成关键变量

2025年上半年,全球股市整体呈现震荡格局,主要股指涨跌互现,市场分化特征明显。中国股市在多重因素交织影响下展现出较强韧性,部分板块和市场表现突出,成为全球资本关注的焦点。

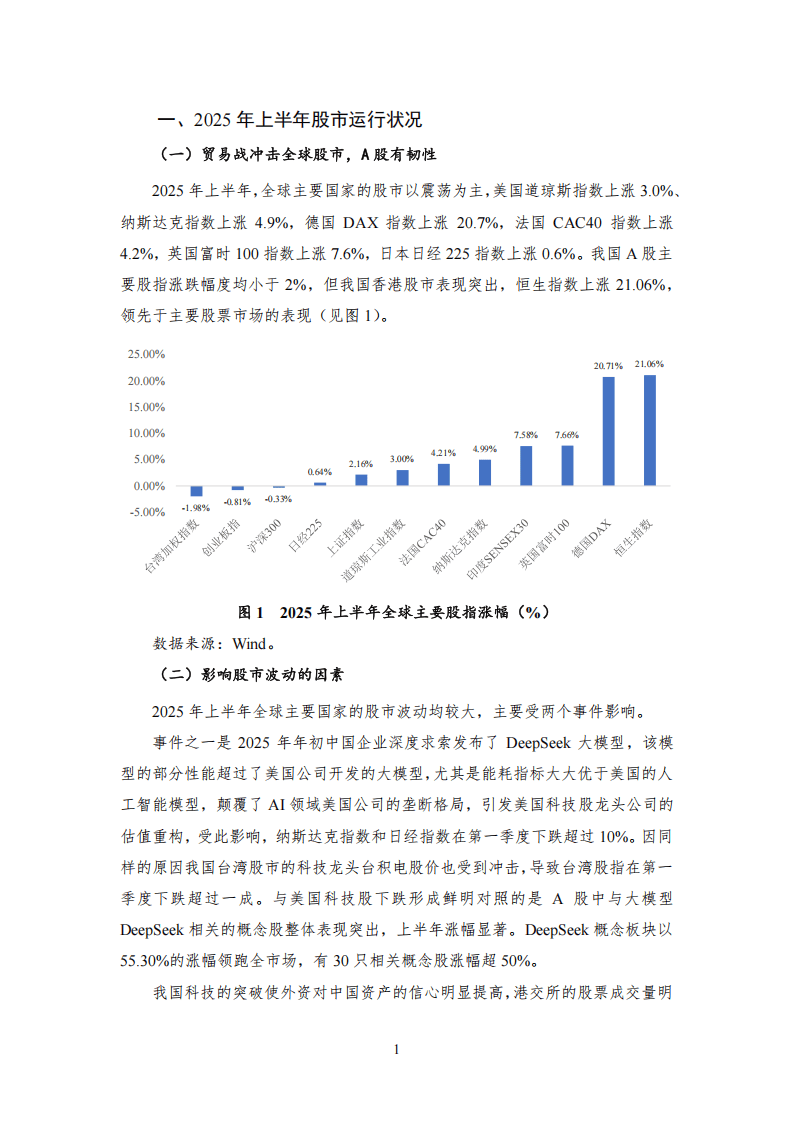

从全球主要股指表现来看,上半年呈现“西稳东强”的态势。欧美市场中,德国DAX指数以20.7%的涨幅领跑,美国道琼斯指数上涨3.0%,纳斯达克指数上涨4.9%;亚洲市场中,中国香港恒生指数表现尤为亮眼,涨幅达21.06%,远超其他主要市场,而A股主要股指涨跌幅度均控制在2%以内,整体保持稳定。

科技领域的突破成为搅动市场的重要力量。年初,中国企业发布的DeepSeek大模型凭借部分性能优势,尤其是在能耗指标上的突出表现,打破了AI领域长期以来的垄断格局。这一突破直接带动A股相关概念股走强,该板块上半年涨幅达55.3%,30只相关个股涨幅超50%。与之相对,受此冲击,部分海外科技股在一季度出现调整,相关股指短期波动明显。科技股的分化也推动了资金流动,港交所因中资科技股的活跃而成交量大增,上半年IPO募资总额达1071亿港元,不仅远超去年同期,更超过了前三年全年的总和,显示出市场对中国科技资产的信心提升。

贸易领域的变化则给全球股市带来阶段性冲击。4月初,“对等关税法案”的出台引发市场震荡,全球股市短期承压,A股也出现单日较大幅度下跌。不过,在上市公司增持、回购等举措的支撑下,A股很快企稳回升,第二季度主要指数逐步回暖。值得注意的是,贸易政策的调整也影响了市场结构,部分科技巨头因全球化业务受波及而股价波动,而后期针对性的关税豁免政策又推动相关板块反弹,体现出政策变量对市场的直接影响。

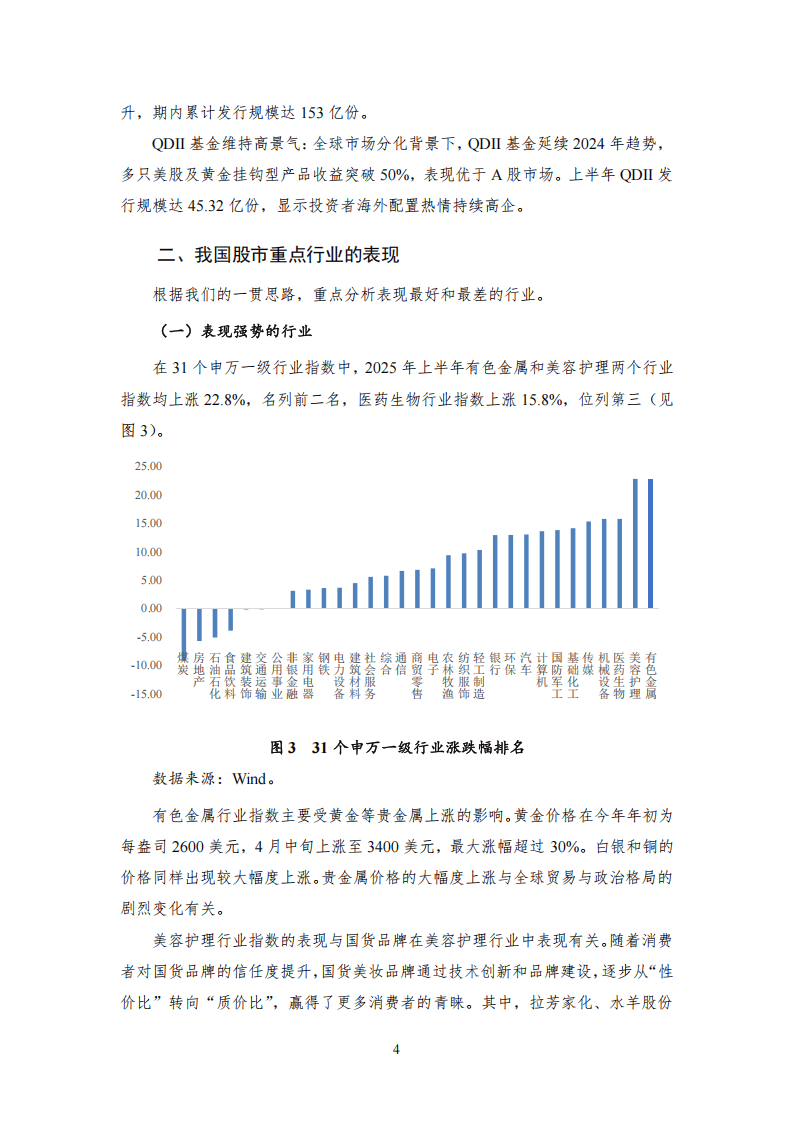

行业表现上,结构性差异显著。有色金属和医药生物板块成为上半年的“明星”。有色金属板块受益于黄金价格的大幅上涨,年初至4月中旬,黄金价格从每盎司2600美元升至3400美元,涨幅超30%,带动整个板块指数上涨22.8%。医药生物板块则在创新药研发突破和国际化进程加速的推动下表现突出,尤其是港股创新药类股票和应用AI技术的医疗企业,受到资金青睐,板块指数上涨15.8%。美容护理板块同样表现强势,与国货品牌的崛起密切相关,随着消费者信任度提升,部分龙头企业股价涨幅超50%,板块整体实现22.8%的上涨。

与之形成对比的是,煤炭、房地产和石油石化板块表现不佳。房地产板块持续承压,尽管此前有一系列刺激政策出台,部分城市房价指标短期好转,但行业整体仍面临债务压力,融资、投资等核心指标仍未摆脱低迷,成为拖累市场的重要因素。煤炭板块则受双重因素影响,一方面房地产投资下滑导致钢铁需求疲软,间接减少焦煤、焦炭消耗;另一方面风光发电替代效应加剧,火电需求下降,叠加国内产量增加和进口补充,动力煤价格持续走低,板块表现承压。食品饮料板块也因消费增速放缓而表现平淡,结束了此前多年的持续上涨态势。

市场内部还出现了一些值得关注的趋势。银行股延续了此前的上涨态势,若从2024年初算起,相关指数累计涨幅近60%,显著跑赢大盘。这一现象与保险资金的持续增持密切相关,部分保险机构对多家银行的持股比例已较高,持仓市值占其权益类资产比重超80%。与此同时,微型股成为市场另一热点,上半年涨幅前20的个股多为小市值品种,市值30亿元以下的股票平均涨幅近30%,这与重组政策支持、新股发行节奏调整等因素有关,带动了散户投资者的参与热情。

展开全文

退市机制的完善则成为市场生态优化的重要体现。上半年共有23只股票完成退市或进入退市整理期,较去年同期增长超60%,显示出退市新规的严格执行。从行业分布看,制造业和批发零售业成为退市集中领域,其中医药生物行业有4家公司退市,反映出行业竞争加剧和创新压力。值得注意的是,上半年出现2家主动退市案例,尽管动机与传统私有化有所不同,但也体现出市场退出渠道的多元化。

展望下半年,市场普遍认为,楼市与股市的关联逻辑仍将持续。在稳增长政策的推动下,市场有望呈现局部结构性机会。整体而言,2025年上半年的股市运行既反映了科技突破、政策调整等短期变量的影响,也体现了行业周期、市场生态等长期因素的作用,为下半年的市场走向埋下了诸多伏笔。

以下为报告节选内容

报告共计: 17页

中小未来圈,你需要的资料,我这里都有!

评论