关于美团vs.京东外卖竞争的一点思考(附下载)

公众号【资源小火锅】每日分享前沿报告!

本轮竞争重点在即时零售赛道,而不单是餐饮外卖,是所有零售品类的30分钟达。

➢即时零售:同时具备外卖和电商的属性,是外卖品类的拓展,依托外卖配送体系,同时是电商时效的提升。品类上覆盖生鲜、日用百货、3C数码等多种零售业务。

即时零售赛道涉及的竞争玩家包括:

1)电商:阿里、京东、拼多多电商主业;

2)生鲜零售平台:盒马(阿里)、小象超市(美团)、叮咚买菜等;

3)药品在线平台等。

➢市场规模:

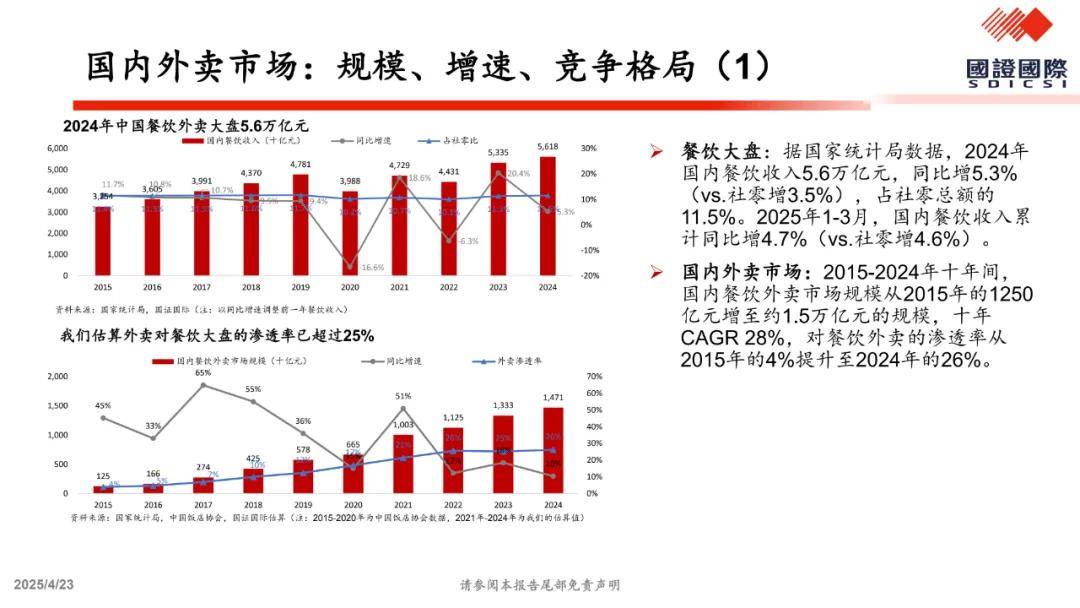

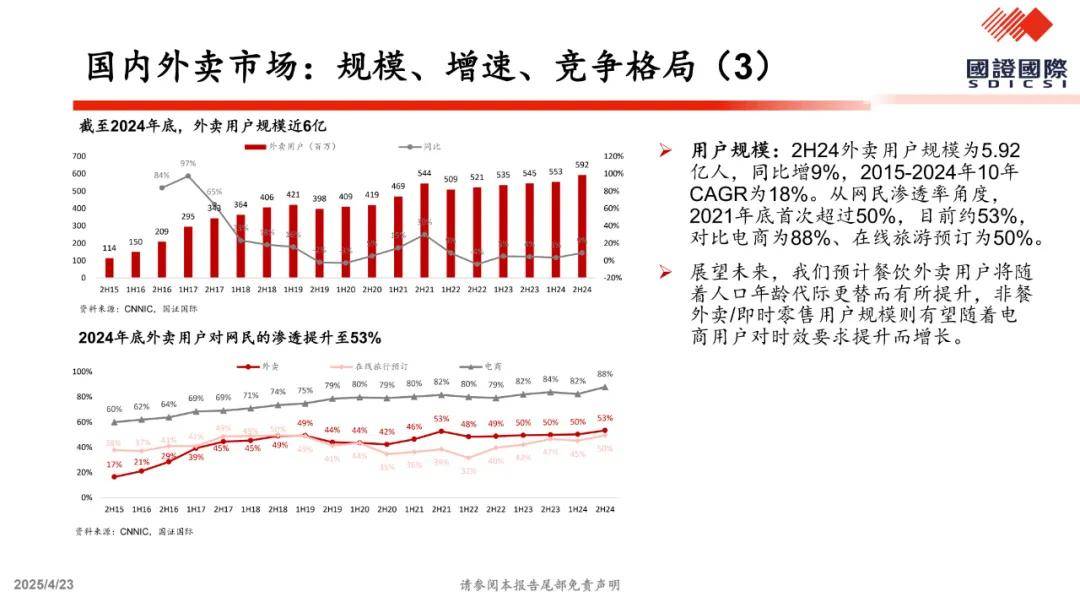

1)外卖大盘:2024年餐饮外卖规模约1.5万亿元,预计2025年行业增速在10%左右,线上渗透率(26%)已接近电商(30%),增长动力更多来自用户订单频次提升。

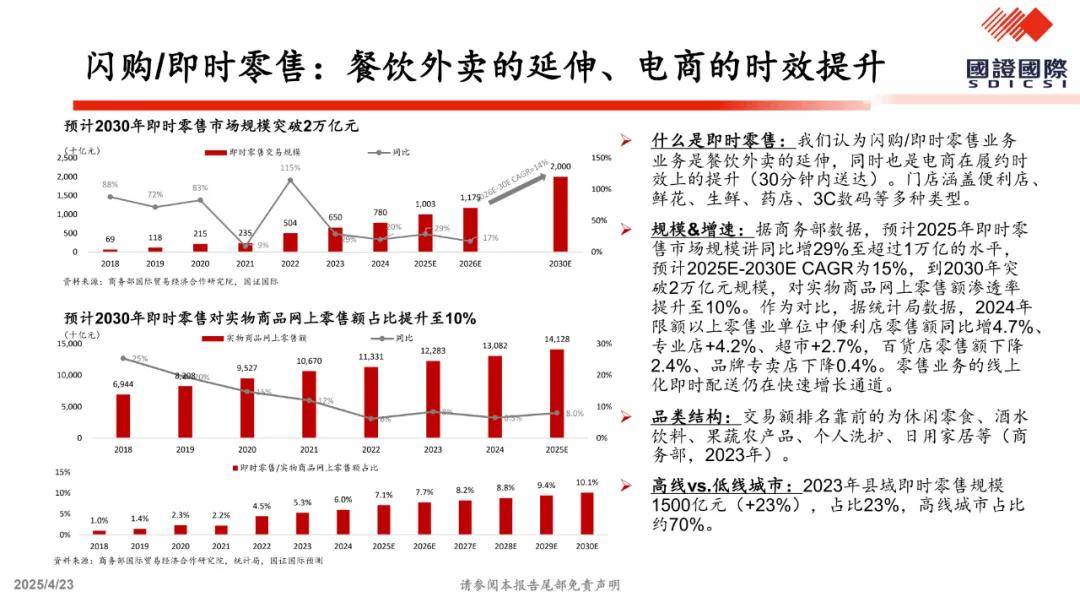

2)即时零售:预计2025年即时零售市场规模讲同比增29%至超过1万亿的水平,预计2025E-2030ECAGR为15%,到2030年突破2万亿元规模,对实物商品网上零售额渗透率提升至10%。即时零售将会是比餐饮外卖市场规模更大的市场。

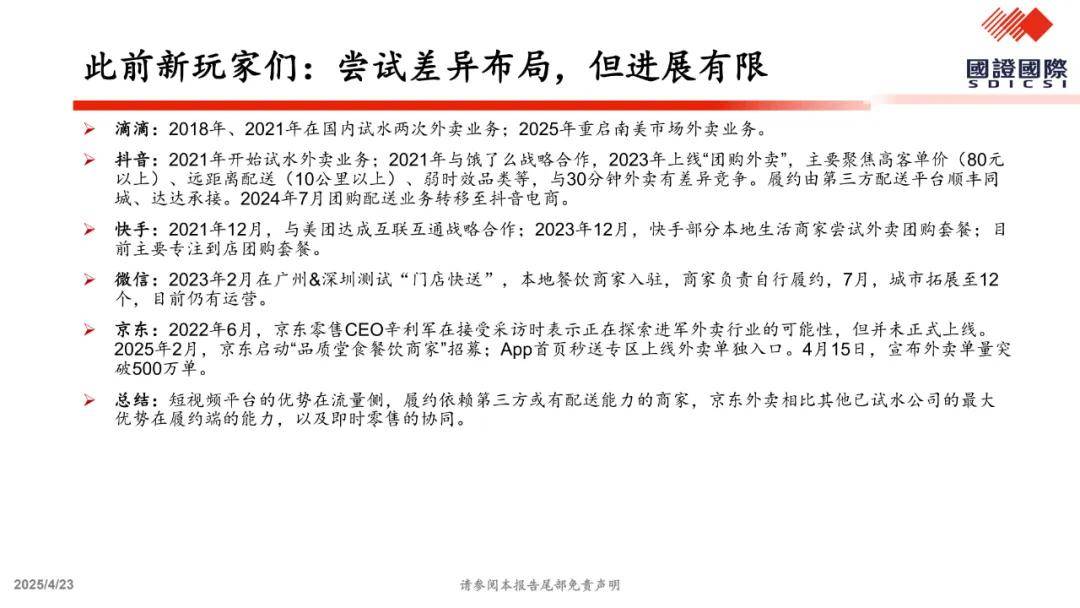

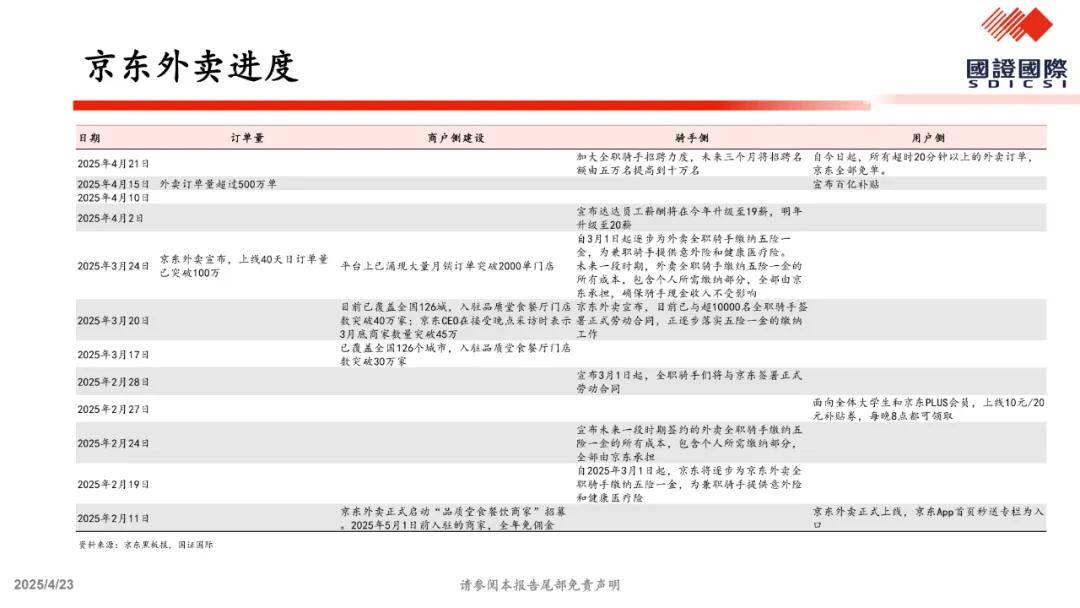

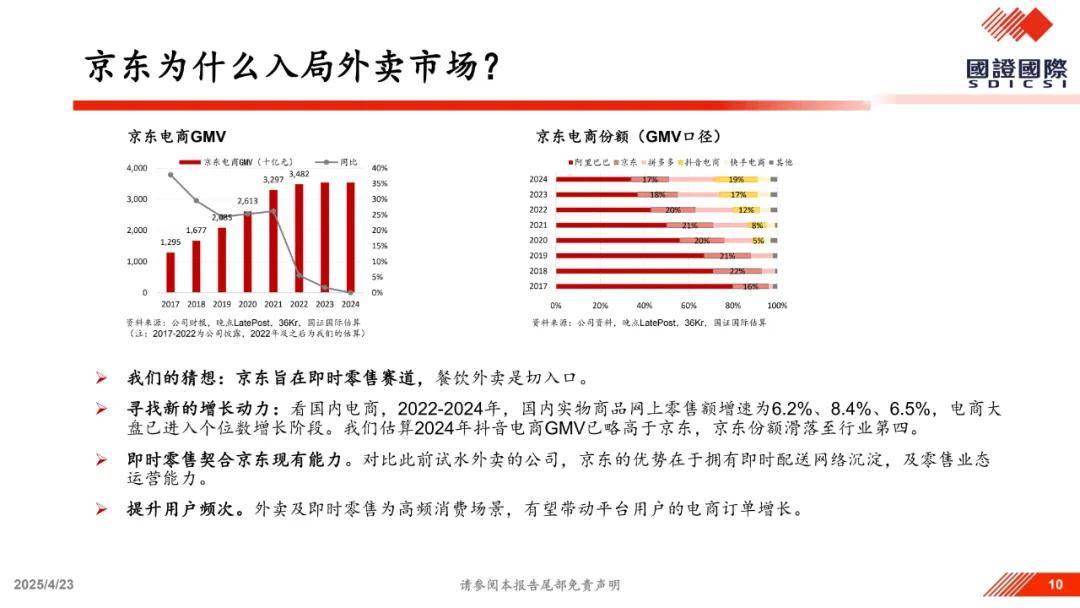

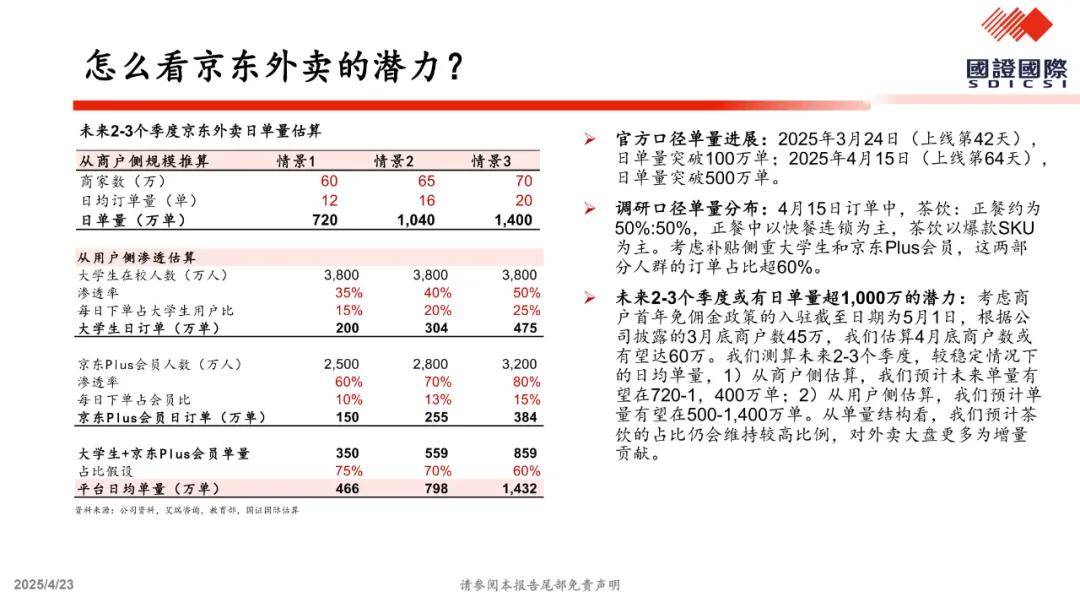

➢京东外卖:相比此前试水外卖的玩家的优势是自有配送体系+零售knowhow。布局外卖业务,有望提升用户粘性,形成即时零售与电商的融合。预计未来1-2个季度,单量有突破1,000万的潜力,茶饮订单占比较大,更多为增量需求。

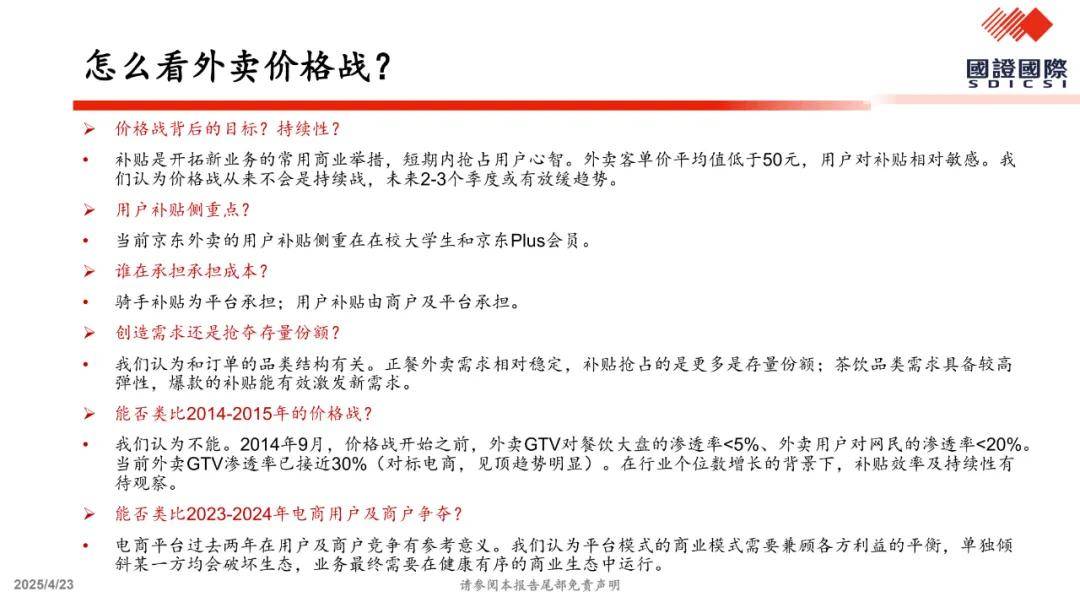

➢价格战:价格战从来不会是持续战,未来2-3个季度或有放缓趋势。

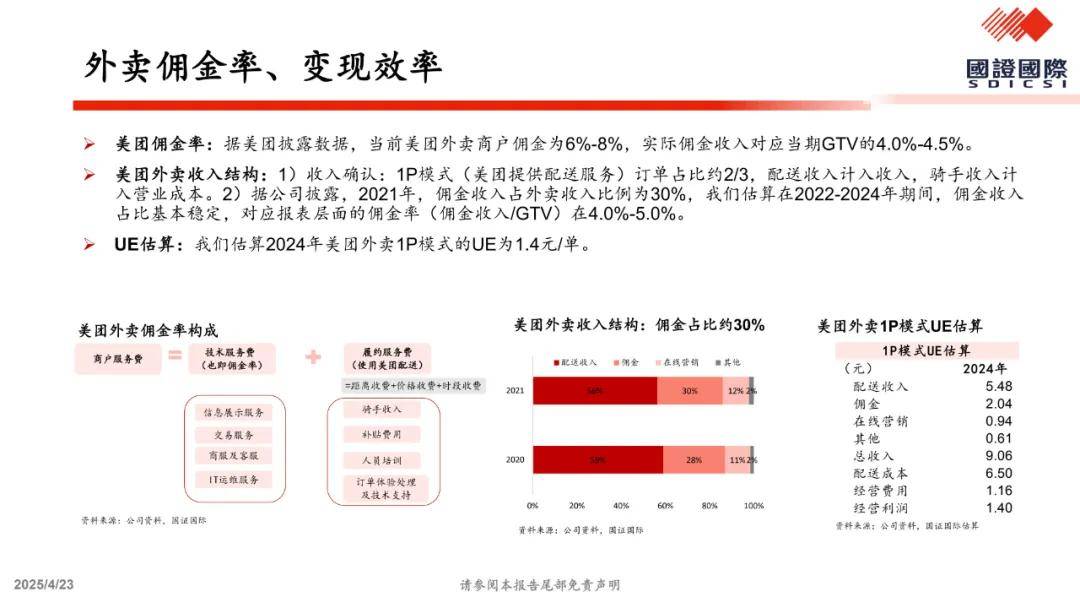

➢美团外卖佣金率:预计佣金率(也即技术服务费)稳定在6%-8%,佣金收入占外卖收入比例或稳定在30%,配送收入占比55%-60%。

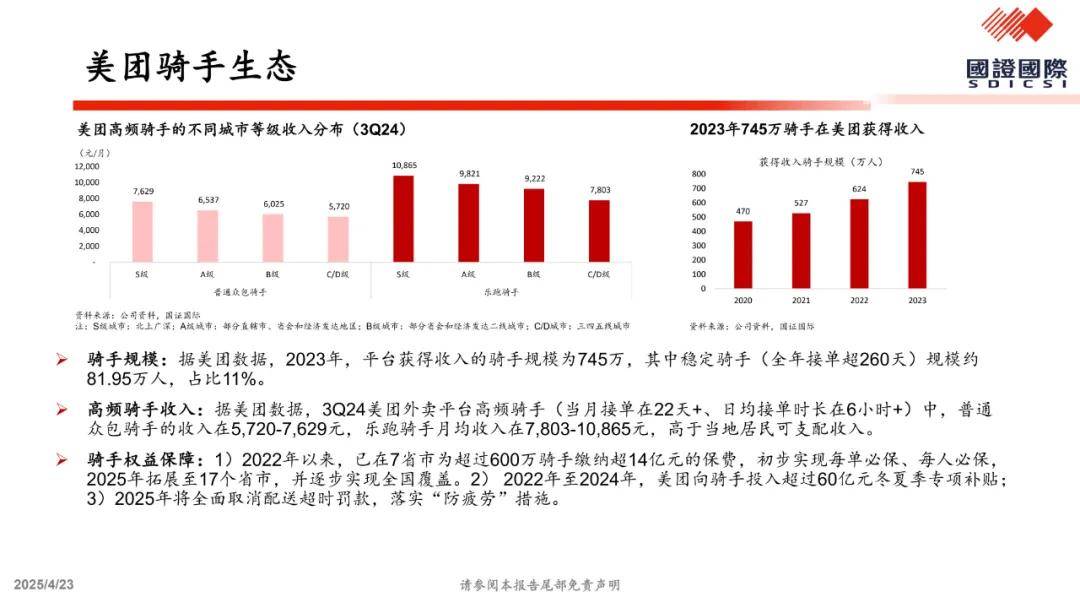

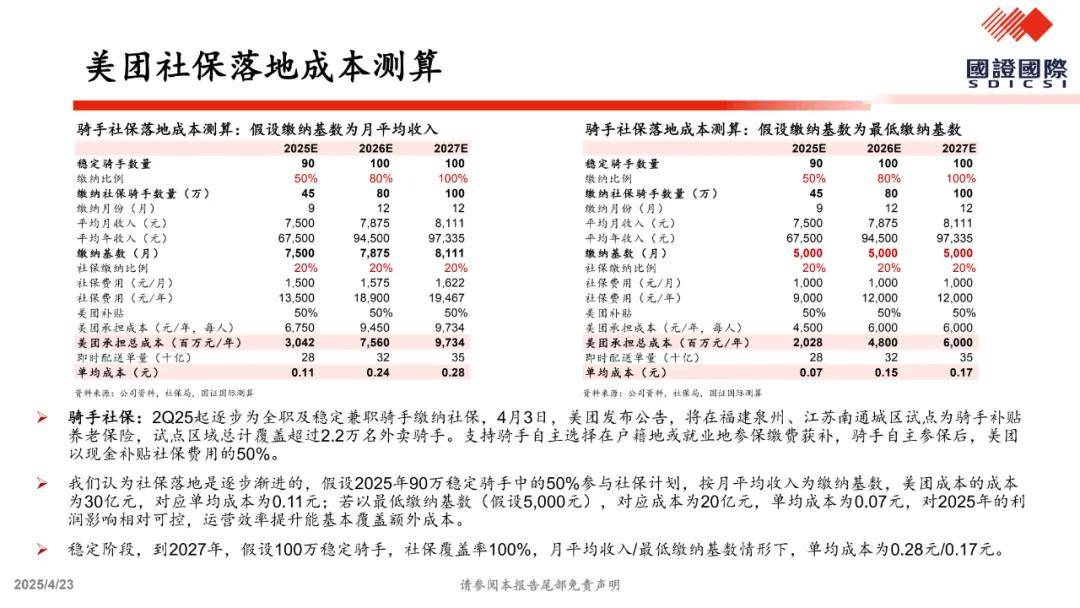

➢骑手社保:预计2Q25起逐步为全职及稳定兼职骑手缴纳社保,对2025年的利润影响相对可控,运营效率提升能基本覆盖额外成本。

展开全文

➢3-5年维度的美团:本地生活领域从来不缺新玩家,持续的新玩家入局对业务或有短期干扰,但每次竞争都是强化竞争优势的机会。海外业务有望形成一定规模并逐步盈利。技术积累上,无人机落地、AI在业务的全面融合均有业务增量及提效机会。

📃报告预览

评论