有色金属:黄金的货币属性在数量模型中的体现

今天分享的是:有色金属:黄金的货币属性在数量模型中的体现

报告共计:17页

本报告围绕黄金的货币属性在数量模型中的体现展开分析,指出2022年以来央行增储成为驱动金价的核心因素,黄金定价范式发生显著转变。

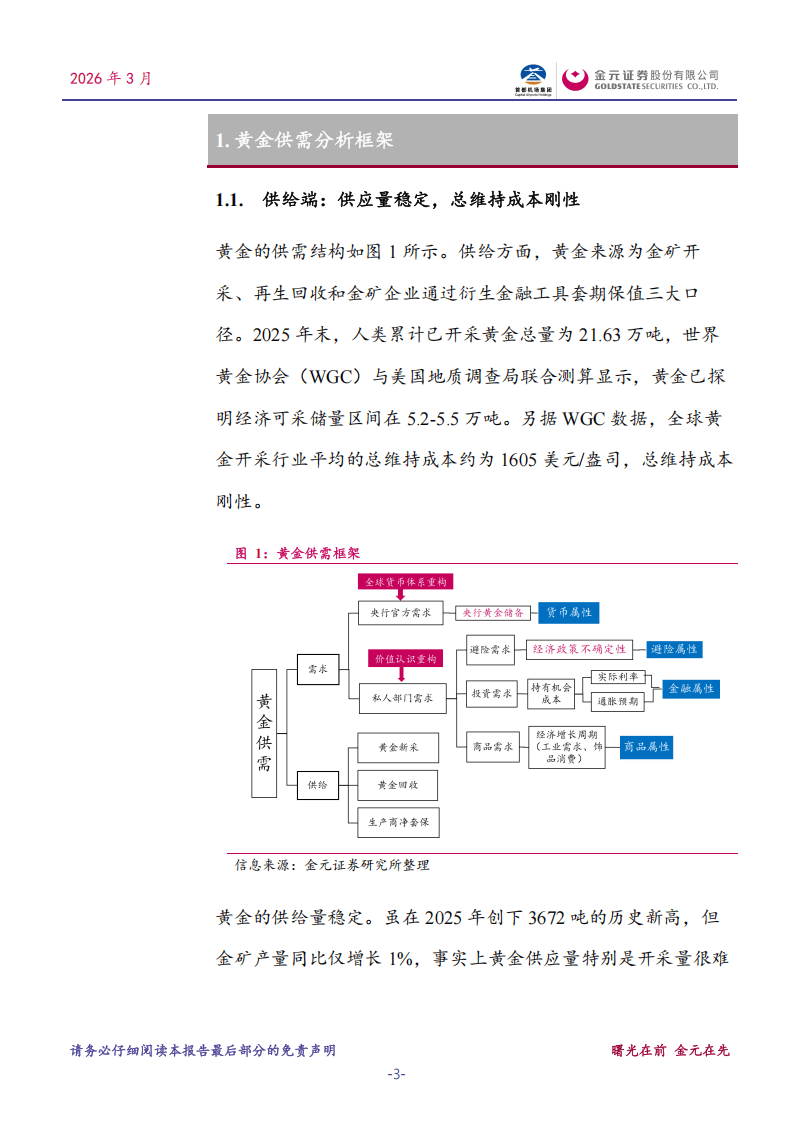

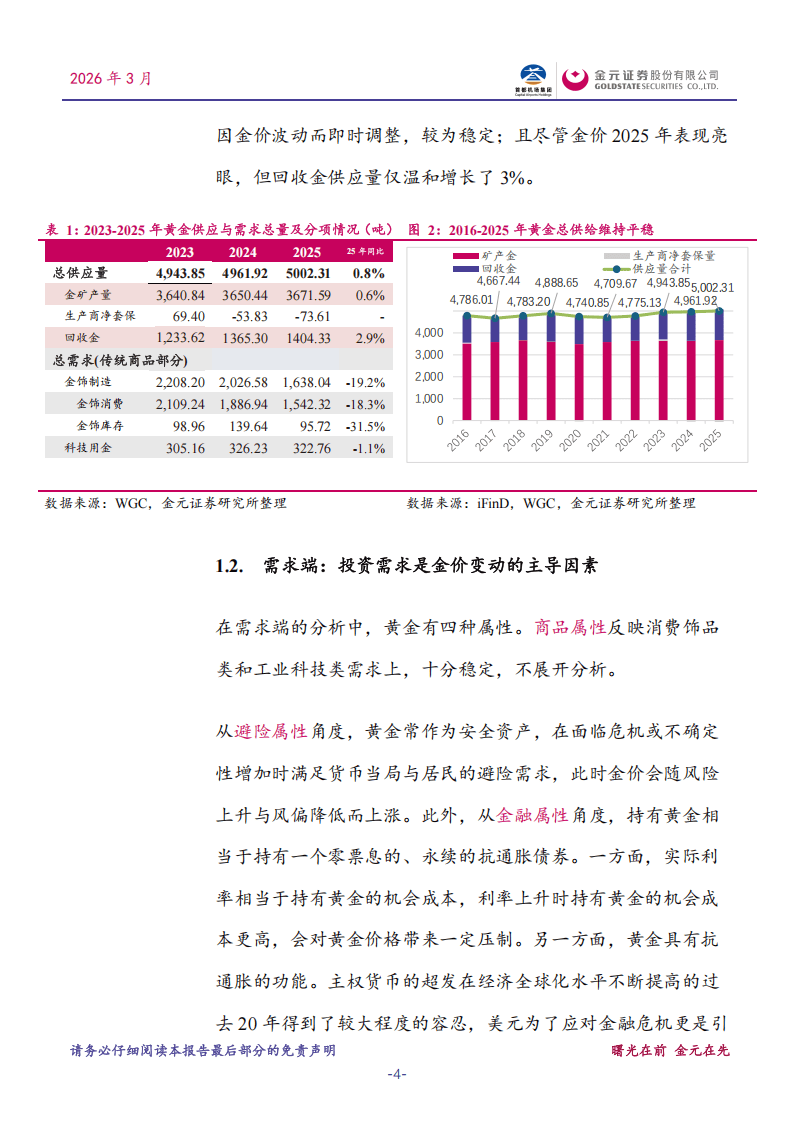

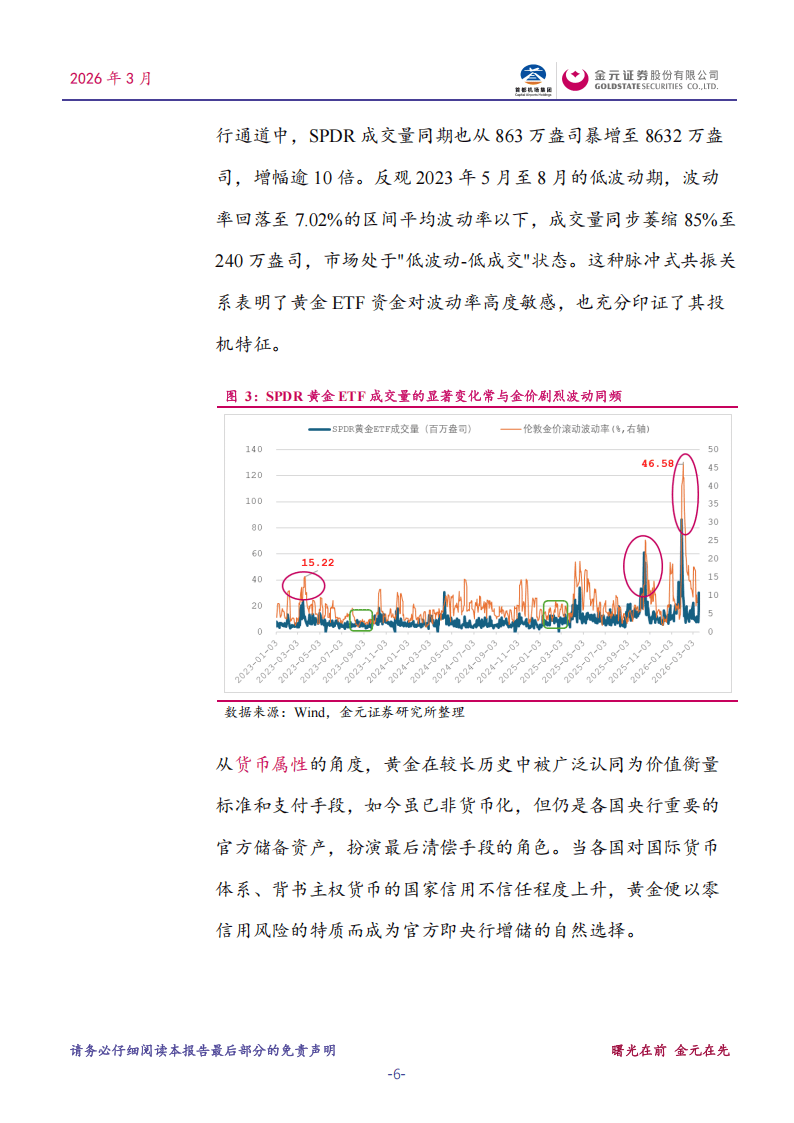

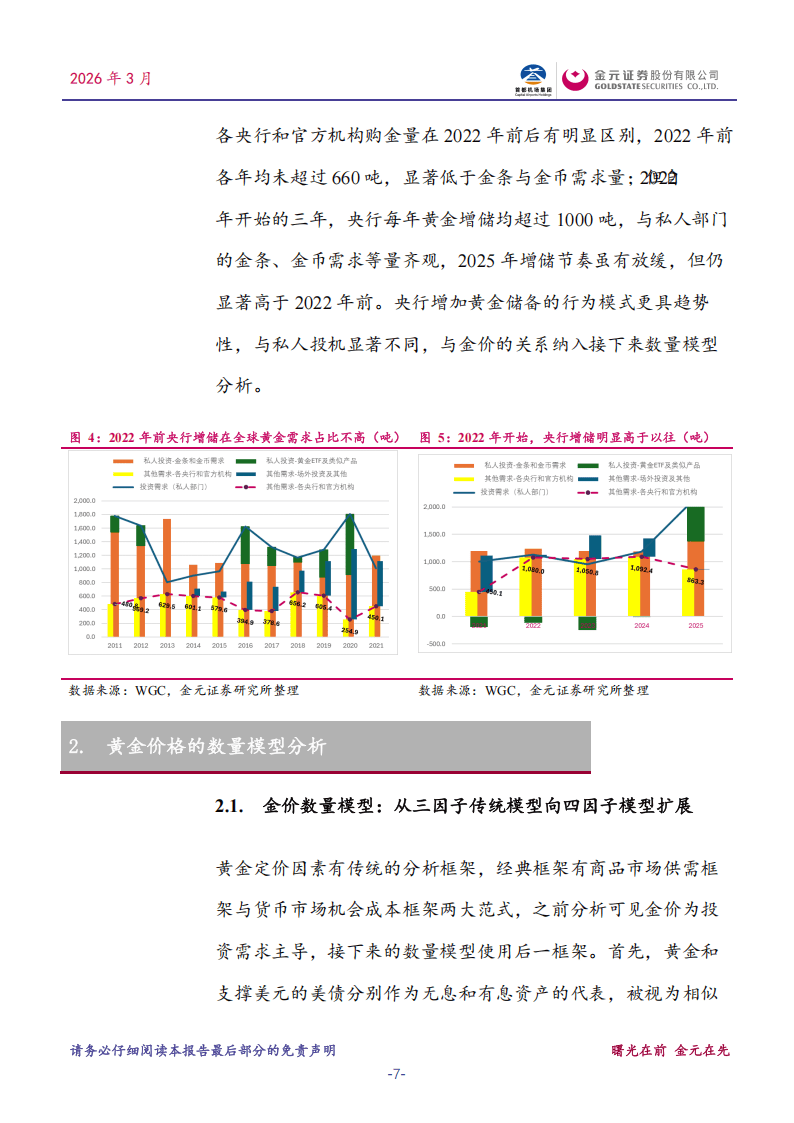

从供需结构来看,黄金供给端整体稳定,金矿产量、回收金供应受金价波动影响小,总维持成本具备刚性,2025年全球黄金总供应量虽创历史新高,但金矿产量仅微增1%。需求端则由投资需求主导,黄金的商品属性需求相对稳定,而避险、金融与货币属性下的需求成为价格波动关键,其中私人部门的黄金ETF交易呈现明显投机特征,成交量与金价波动率高度同频,在价格剧烈波动期成交量会出现数倍甚至十倍级增长。

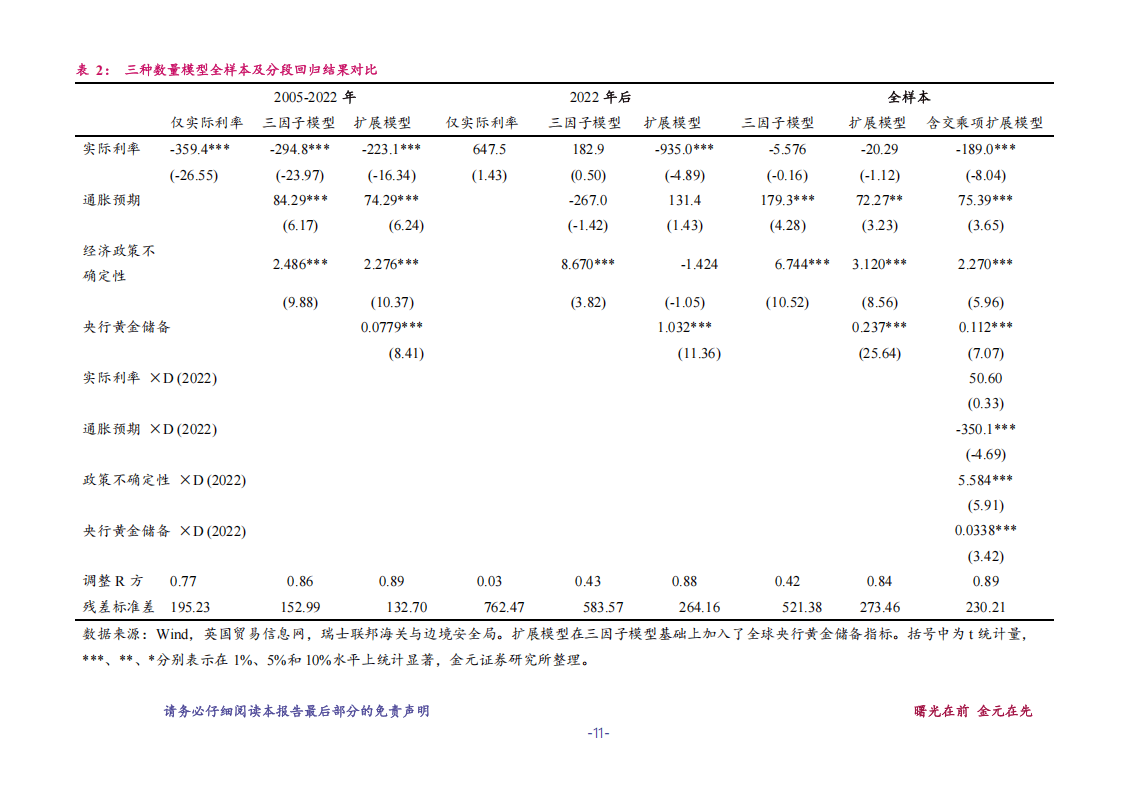

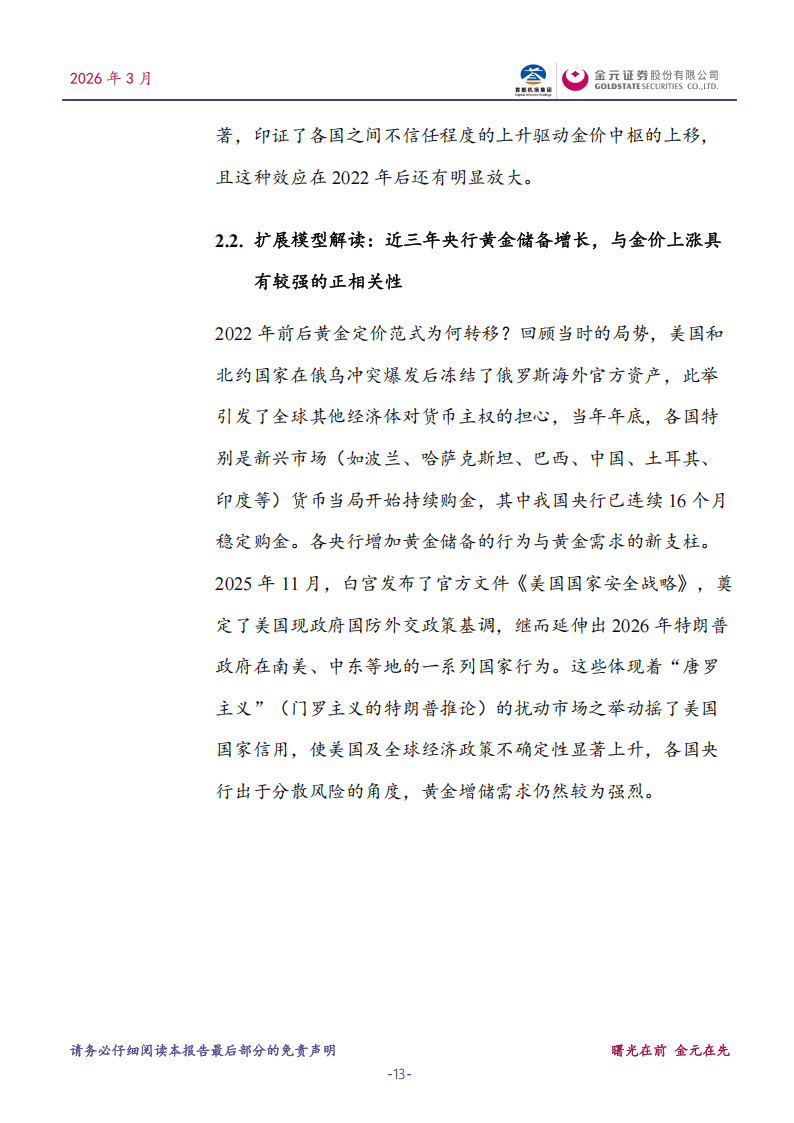

报告构建了黄金定价的三因子模型,以美元实际利率、通胀预期和经济政策不确定性为核心变量,2005-2022年该模型对金价解释力达83%,仅实际利率单因子就能解释77%的波动,是彼时定价的核心因素。但2022年后传统三因子模型失效,实际利率解释力骤降至3%,通胀预期效力也有所下降,三因子模型整体解释力仅为43%。

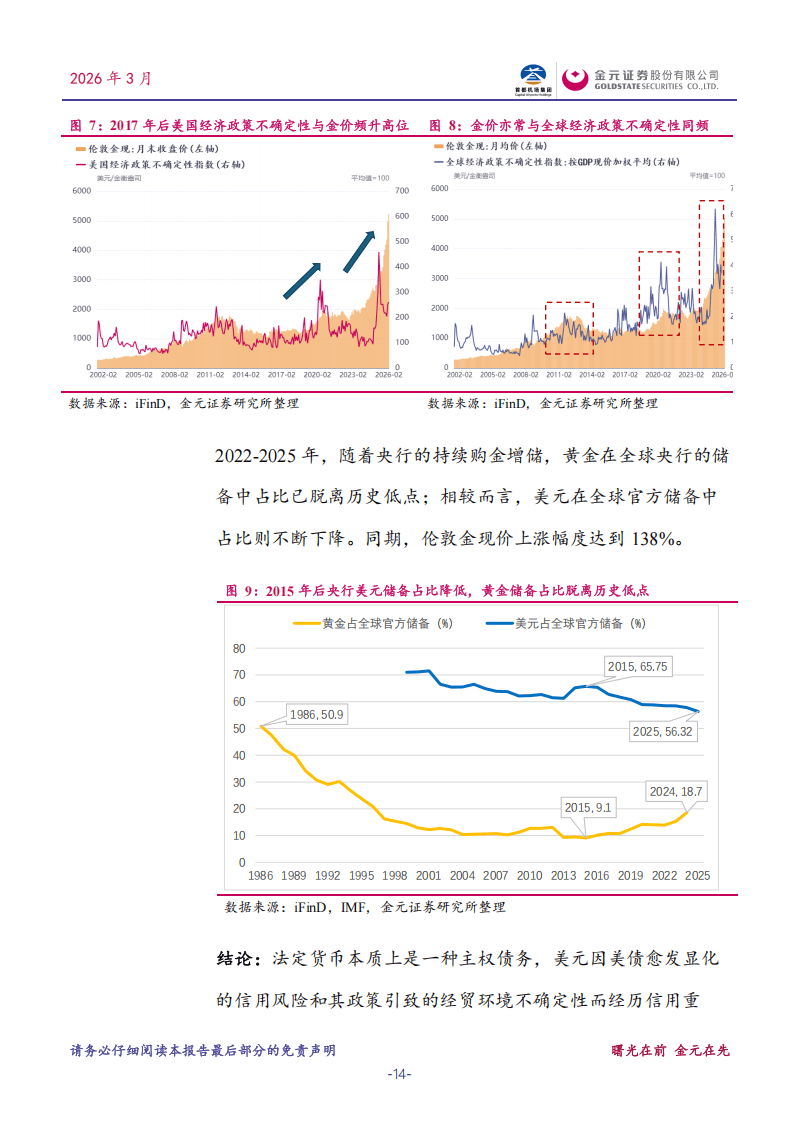

在此背景下,报告引入央行黄金储备作为第四因子构建扩展模型,大幅提升了对金价的解释能力,2022年后模型解释力升至88%,央行储金成为新阶段黄金定价的最关键因素,且加入该因子后实际利率恢复了与金价的负相关性和统计显著性。2022年起全球央行购金量大幅提升,年均增储超1000吨,远超此前水平,新兴经济体央行成为增储主力,黄金在全球官方储备中的占比脱离历史低点,而美元储备占比持续下降,金价与央行黄金储备趋势呈现强正相关性,2022-2025年伦敦金现价涨幅达138%。

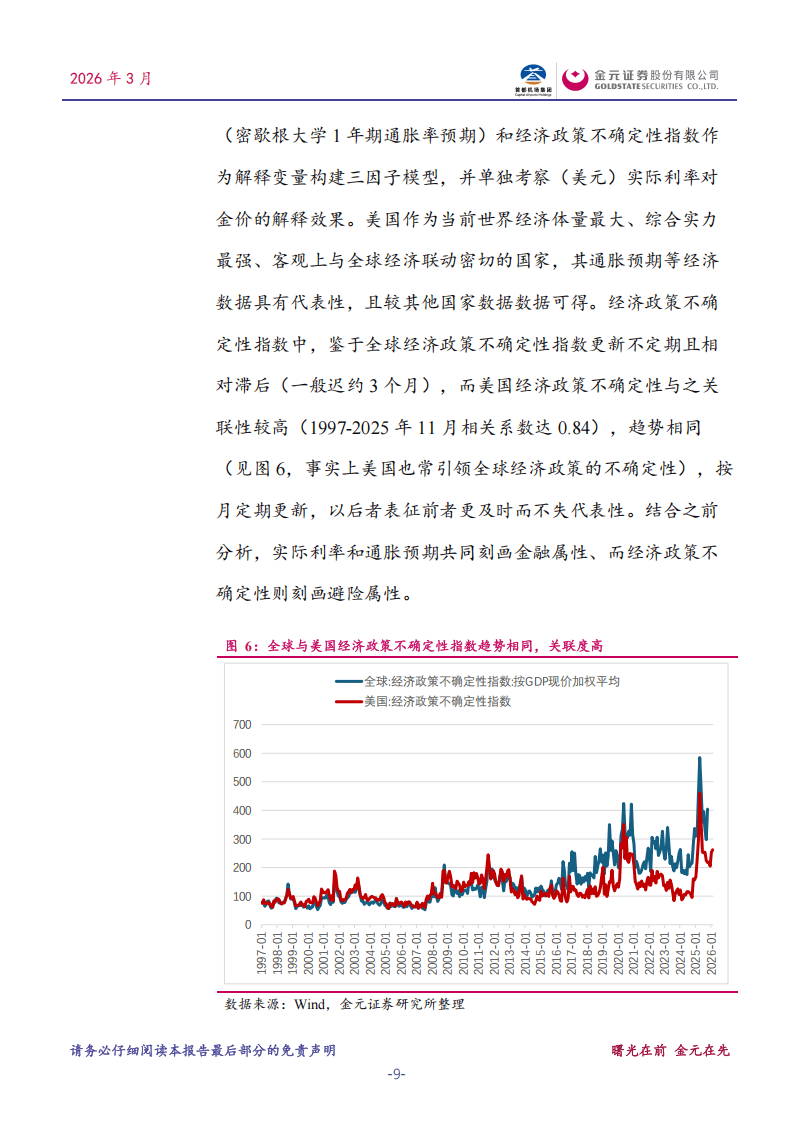

央行增储黄金的背后,是全球政策不确定性上升、国际货币体系信任度变化,黄金作为零信用风险的资产,成为央行分散配置、保障货币主权的重要工具。个别央行阶段性的净售金行为多为短期融资操作,并非趋势性减持,从中期来看,金价走势与全球央行储金行为仍有望重回正向联动。

(字数:698)

以下为报告节选内容

展开全文

评论