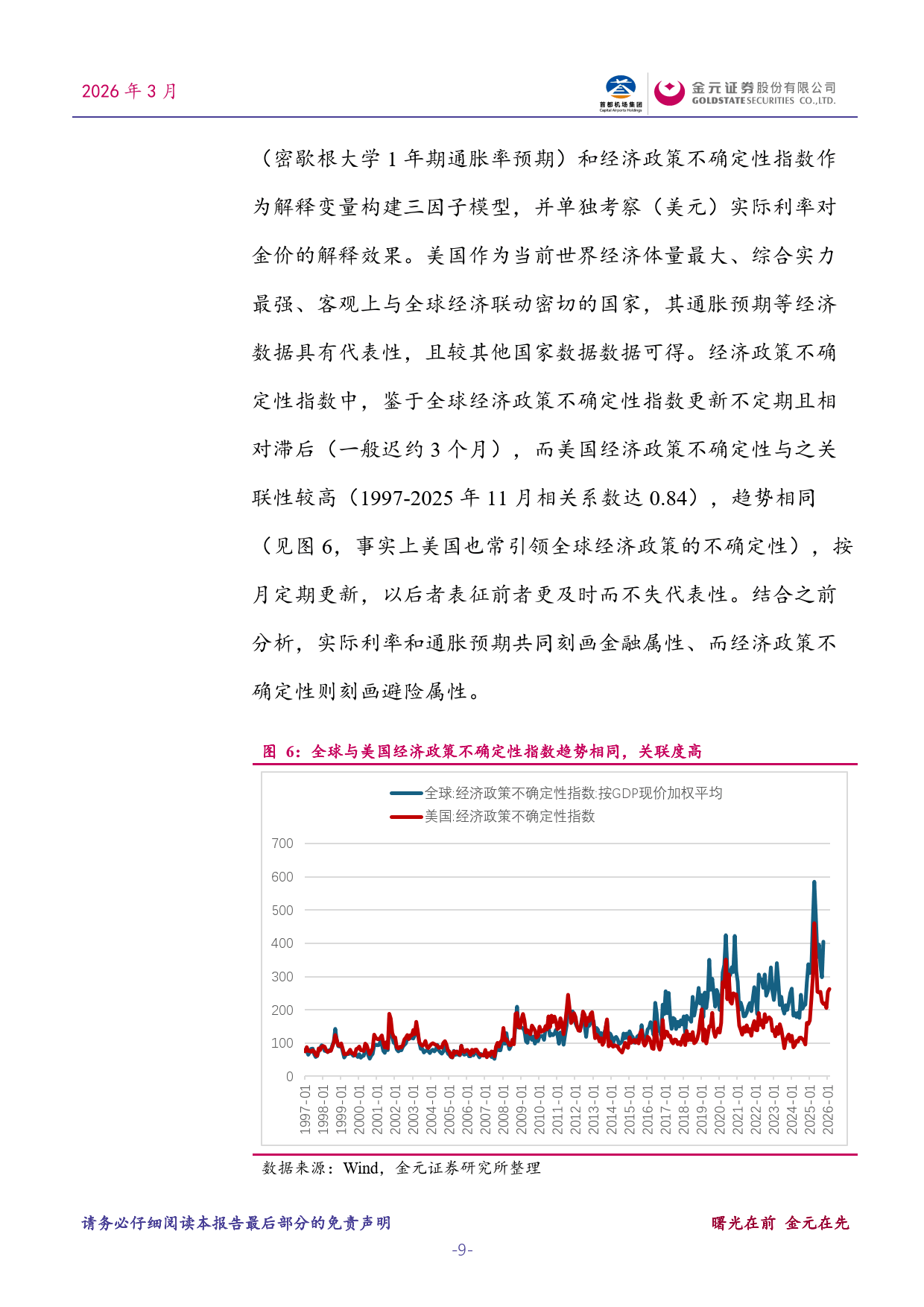

有色金属:黄金的货币属性在数量模型中的体现-金元证券

报告由金元证券于 2026 年 3 月发布,核心围绕黄金供需结构、定价模型迭代及货币属性回归展开,揭示 2022 年后黄金定价逻辑发生根本性转变,央行储金成为驱动金价的核心因子。

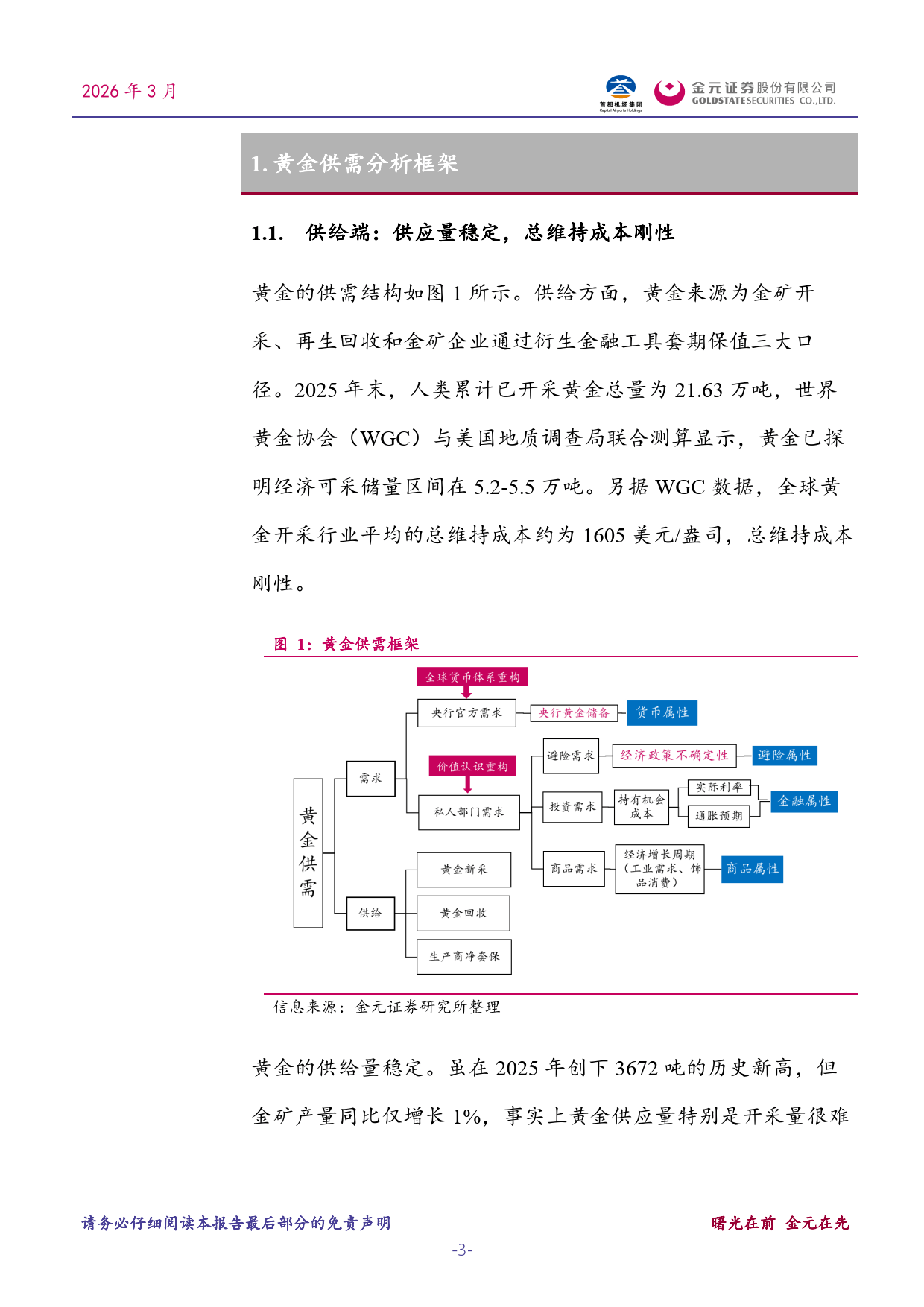

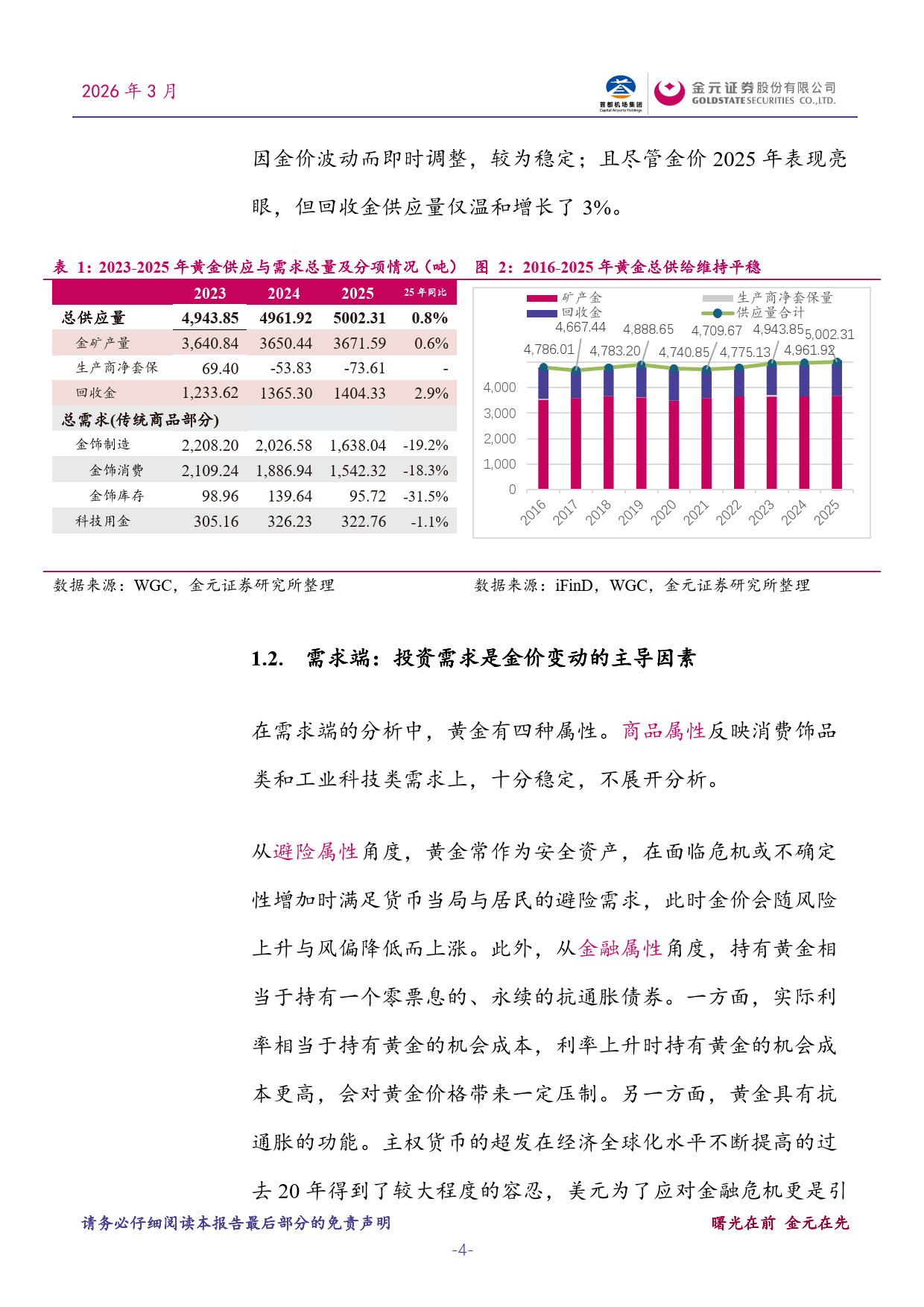

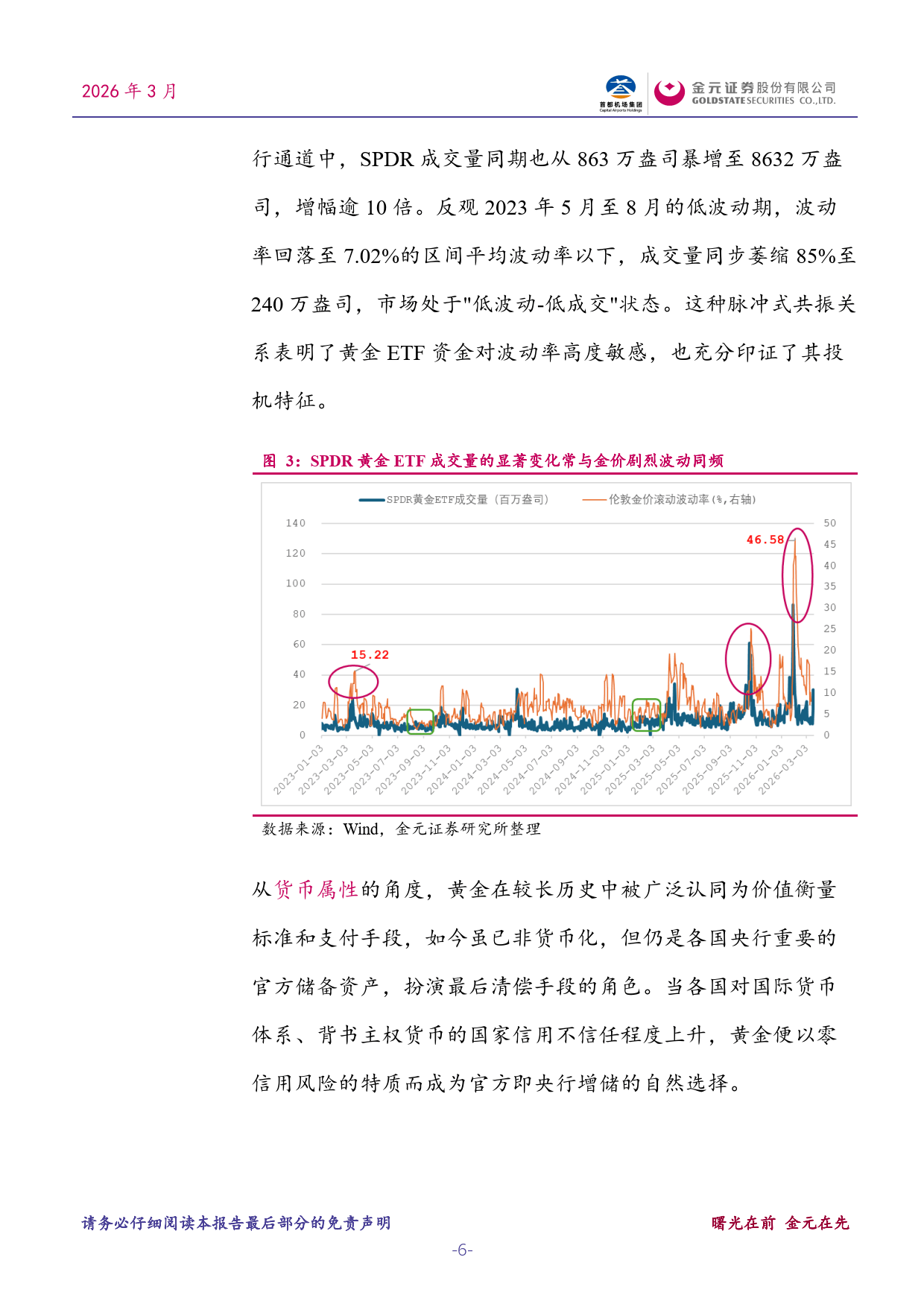

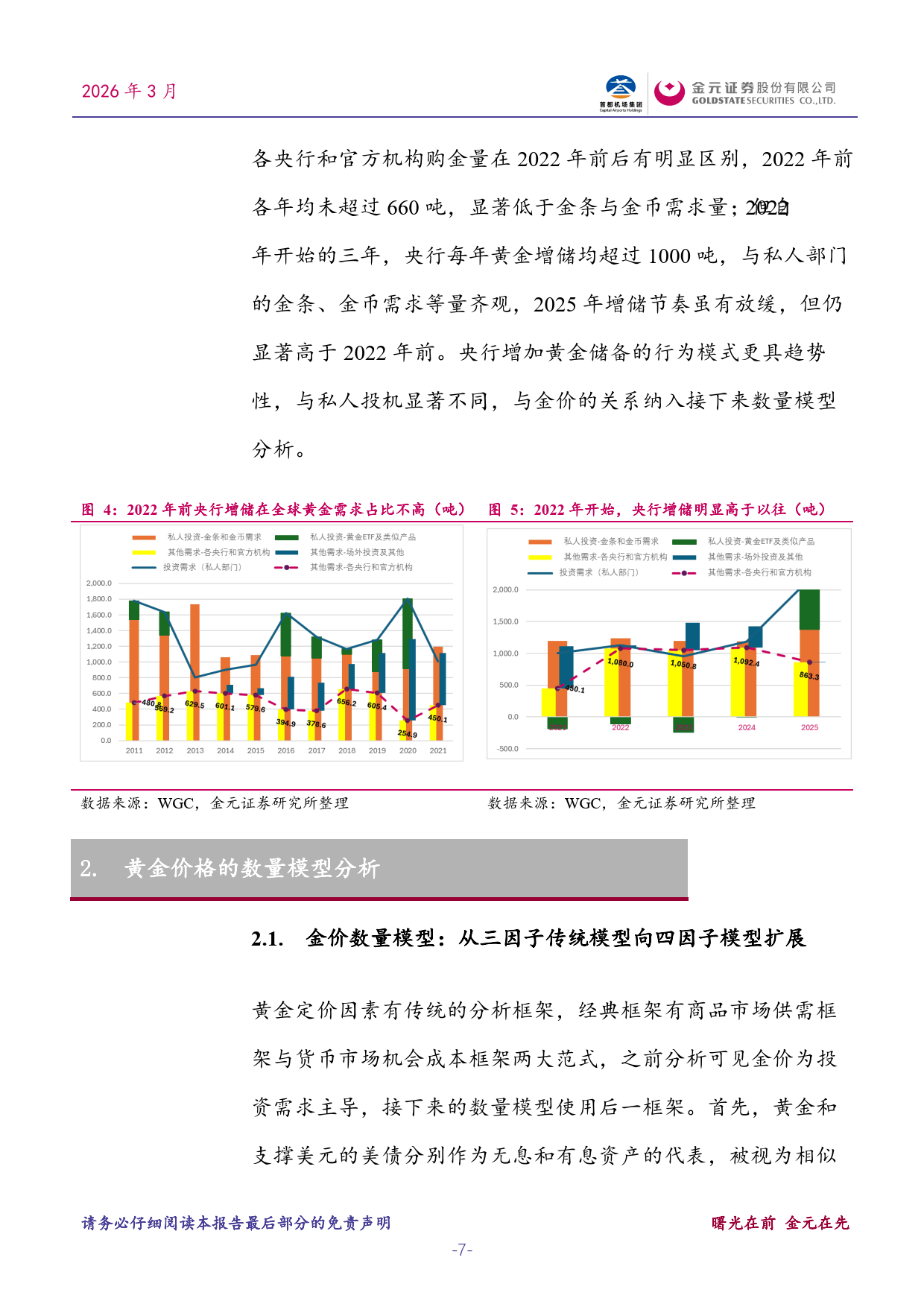

黄金供需端呈现稳定特征。供给方面,黄金供应主要来自矿产开采、再生回收及生产商套保,2025 年总供应量达 5002.31 吨,同比微增 0.8%,矿产金产量增长仅 1%,总维持成本刚性稳定在 1605 美元 / 盎司,供应端对金价波动影响有限。需求端,商品属性需求(金饰、科技用金)稳定且偏弱,投资需求成为主导。私人投资中,黄金 ETF 成交量与金价波动率高度共振,具备明显投机特征;2022 年起央行购金量大幅跃升,连续三年超 1000 吨,成为需求端新支柱,与传统私人投资需求形成分野。

定价模型层面,黄金定价逻辑完成从三因子到四因子的关键迭代。2005-2022 年,传统三因子模型(美元实际利率、通胀预期、经济政策不确定性)对金价解释力达 86%,其中美元实际利率单独解释 77% 的金价波动,是核心定价因子。2022 年后,传统框架失效,实际利率因子解释力骤降至 3%,三因子模型解释力仅 43%。加入央行黄金储备的四因子扩展模型,对 2022 年后金价解释力大幅提升至 88%,全样本解释力从 42% 升至 89%,残差误差压缩近 56%,央行储金成为新增核心定价因子。

黄金货币属性强势回归是核心逻辑。2022 年地缘政治冲突引发全球央行对货币主权担忧,叠加美国政策不确定性上升、美元信用重估,新兴经济体持续增储黄金,推动黄金储备占比脱离历史低点,美元储备占比持续下滑,2022-2025 年伦敦金价涨幅达 138%。短期个别央行出现阶段性售金,多为短期融资或应急操作,非趋势性减持,中期金价与央行储金仍有望重回正向联动。

报告提示多重风险:数量模型稳健性存在缺陷,央行储金指标效力或变动;地缘政治与政策不确定性超预期释放;新货币秩序加速形成;黄金 ETF 投机资金波动加剧金价波动。整体而言,全球货币体系重构背景下,黄金的货币属性取代传统金融属性成为定价核心,央行储金行为将持续主导中期金价走势。

展开全文

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

评论